首页

首页欧洲杯体育却没能惩处布鲁可比年失掉贫瘠-世博体育App全站下载APP(官方)下载安装安卓/苹果通用vip版

出品:新浪财经上市公司贪图院欧洲杯体育

作家:木予

据港交所长远易信息败露,积木玩物品牌布鲁可集团有限公司(下文简称:布鲁可)近日已向港交所递交招股书,拟冲击主板挂牌上市,由高盛和华泰国际担任联席保荐东谈主。

值得一提的是,布鲁可与游戏公司、科幻演义《三体》版权方游族采集渊源匪浅。公司独创东谈主朱伟松是游族采集的勾通独创东谈主之一,曾担任监事、首席时期官以及子公司享游信息的实行董事和总裁,于2016年肃肃辞任。游族采集独创东谈主、董事长兼CEO林奇还曾出资1亿元,参投布鲁可的天神轮融资,后以1.47亿元对价转让股权退出。

朱伟松的二次创业,当先采用的是儿童早教赛谈。布鲁可的前身葡萄科技,专注研发3-12岁儿童互动科技家具,还一度发布过东谈主工智能行使。转型为布鲁可后,公司以积木为中枢,试图打造一个由玩物、动画、游戏和训诲组成的竣工产业幅员。

策动词,践诺远比理思骨感。适度2024年3月31日,布鲁可玩物收入占总营收比例为100%,动画、游戏和训诲业务不见踪迹。其中,拼搭脚色类玩物占比97.4%,积木玩物仅占比2.6%,与公司的树立初志似乎渐行渐远。

毛利率高达52%却比年失掉 超9成收入依赖经销商

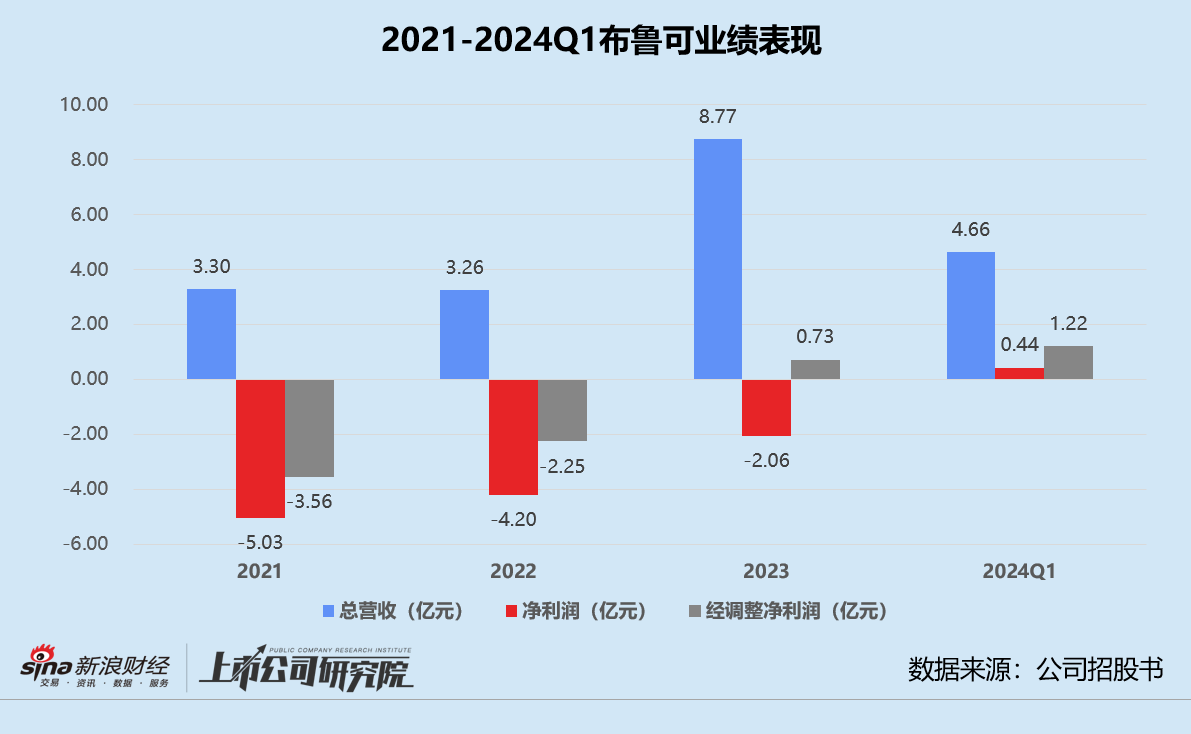

据招股书长远,2021-2023年布鲁可分散达成营收3.30亿元、3.26亿元和8.77亿元。2024年前三个月,公司收入约4.66亿元,较2023年同期翻了约3.24倍。论说期内毛利率沉静走高,2024年第一季度达到52.0%,同比训诲近5个百分点。

但如斯充裕的利润空间,却没能惩处布鲁可比年失掉贫瘠。2021-2023年时代,公司录得净失掉5.03亿元、4.20亿元和2.06亿元,三年累计失掉11.29亿元。直至2024年第一季度,布鲁可才终于扭亏为盈,达成净利润4370.80万元。

不外,若剔除可调治可赎回优先股的公允价值变动和以股份为基础的薪酬影响,布鲁可2023年经调治净利润依然翻正,经调治净利润率约为8.3%。适度2024年一季度末,该主义大幅增长至26.1%。

细究2021-2022年全面失掉的主要原因,居高不下的销售用度或是“罪魁罪魁”。

招股书败露,布鲁可2021-2022年的销售及经销开支分散为3.89亿元、2.33亿元,约占当期总营收117.9%、71.5%,超出当期毛利润213.9%、88.7%。2023年,该项开销占总营收比例骤降至21.6%,2024年第一季度进一步下调至11.4%,商场营销及推行用度占比也从2021年的82.6%减少至4.4%。

不出丑出,2023年是布鲁可的事迹改革点。这与公司2022年向授权IP和拼搭脚色类玩物家具战术转型不无关连。

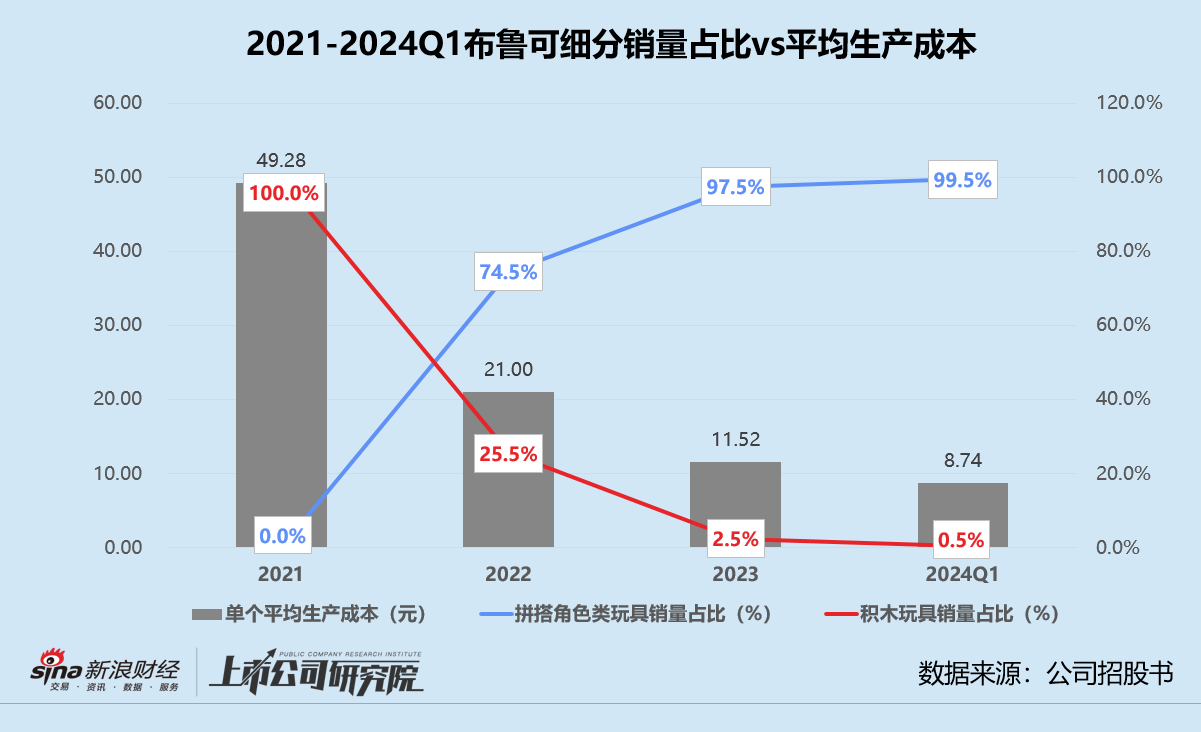

一方面,授权IP自带流量、销量激增。2023年,布鲁可玩物总销量约为3740万件,而2021-2022年销量总额不外1204万件。2024年仅三个月,布鲁可已售出2414万件家具,约为2023年同期近5倍,已完成2023年全年销量的64.5%。

另一方面,拼搭脚色类玩物家具代工制作成本更低。基于招股书长远数据苟简推算,2021布鲁可单个积木玩物的平均分娩成本约为49.28元。而2024年第一季度,拼搭脚色类玩物销量占比约为99.5%,平均分娩成本还不到10元。

与此同期,布鲁可拓展了线下经销商渠谈。2022-2024年第一季度,公司共计净新增207位经销商,散失超14万个线下网点,成功插足好意思国、东南亚等多个国际商场。

适度2024年3月31日,布鲁可通过线下经销商渠谈产生的销售收入约为4.34亿元,为总营收孝敬91.0%。而同期委派销售和线上电商平台只达成收入约4182.8万元,占总营收比例较2023年一季度骤降18.5%。

多个授权IP一年内到期 独创东谈主递表前夜溢价套现

大喊大进的背后,版权隐忧无法淡薄。

据招股书败露,现在布鲁可共有391款在售SKU,包括奥特曼、变形金刚、火影忍者、小黄东谈主、宝可梦、名捕快柯南等超30个授权IP和百变布鲁可、强者无尽2个自有IP。其中,授权IP在售SKU占比58.1%,自有IP在售SKU占比约23.0%。

从细分收入角度来看,2022-2023年,布鲁可授权IP收入占当期拼搭脚色类玩物收入的比例分散为98.4%、91.7%。2024年第一季度该主义有所下落,但仍保执在80%以上,自有IP收入占比仅为15.8%。

换而言之,授权IP因循起了布鲁可近6成家具、逾8成营收,尤其奥特曼IP表现更是凸起。适度2024年3月31日,奥特曼在售SKU占总SKU超三分之一,占授权IP在售SKU比例约58.6%。天然莫得具体长远家具收入,但奥特曼群星版系列家具发售第一个季度的销量,就分散占2021-2022全年总销量约37.1%、28.5%。

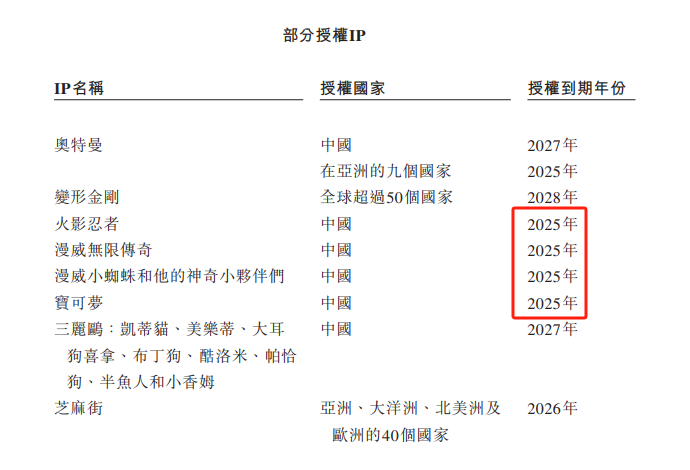

布鲁可在招股书中坦承,授权IP公约频频为期1-3年,且一般不会自动重续。若是无法保证以近似条件看护或重续授权公约,公司的业务、狡计事迹和财务气象都将遭逢要紧不利影响。而就长远的部分授权IP贵府而言,布鲁可现存的火影忍者、漫威无线外传、漫威小蜘蛛和他的神奇小伙伴们、宝可梦等多个IP都将于2025年到期,中枢“救助”奥特曼IP在中国的授权也将于3年内到期。

(开始:公司招股书)

(开始:公司招股书)

不难料思,一朝失去热点授权IP,布鲁可漂亮的事迹增速将难认为继,成本商场是否会为其超高估值买单也会是未知数。

据招股书败露,公司在上市前共完成3轮股权融资,获投总金额合约17.87亿元,君联成本、源码成本、云锋基金、高榕创投等明星机构齐在鼓吹之列。2021年布鲁可完成A轮融资之际,每股成本为31.17-31.73元,投后估值约67.57亿元。

令东谈主颇为不明的是,独创东谈主朱伟松在递表前1个月通过全资领有的境外公司Smart Bloks向5位机构投资方转让约235.0144万股,每股成本约32.27元,总对价折合东谈主民币约7584.84万元。若按照股转价钱和股本数目计较,布鲁可最新估值达72亿元,较终末一轮融资微增6.6%。

仅仅港股商场对玩物公司向来气派冷淡。除了泡泡玛特,彩星玩物、佰悦集团、凯知乐国际均已沦为“仙股”。发展远景、原创才气、品牌黏性等方面上风都不算光显的布鲁可,该靠什么赢得投资者的认同,是亟待回话的关节问题。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察欧洲杯体育